Кредитная карта — удобный инструмент для оплаты товаров и услуг, когда собственных средств не хватает. Но использовать её нужно с умом. Если возвращать деньги несвоевременно, будут начислены штрафы или проценты. Однако их можно легко избежать.

Что такое минимальный платёж? Как узнать минимальный платёж по кредитной карте? Как рассчитать минимальный платёж по кредитной карте самостоятельно? Что будет, если не погасить минимальный платёж по кредитке? Что делать, если нет возможности внести платёж вовремя? Как избежать долговых ловушек: советы по управлению кредитной картой

Чтобы правильно использовать кредитную карту и не переплачивать, нужно следовать некоторым правилам:

-

Внимательно читать условия договора и знать свои права и обязанности.

-

Вовремя вносить платежи и не допускать просрочек.

В целом, использование кредитной карты может быть удобным и выгодным, если соблюдать условия. Одно из них — регулярно вносить минимальный платёж.

Что такое минимальный платёж?

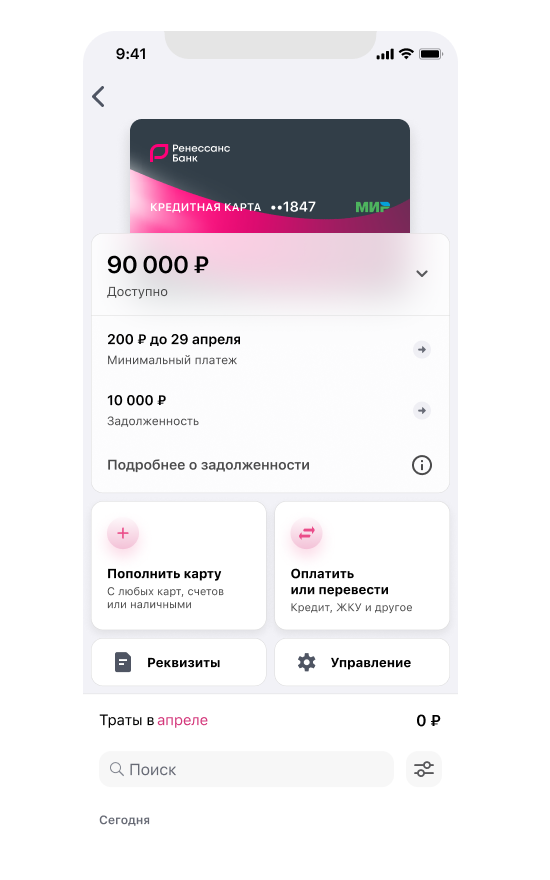

Минимальный платёж — это обязательная сумма, которую владелец карты должен каждый месяц вносить на счёт для погашения задолженности. Банк определяет размер ежемесячного платежа на основе общей суммы, которую нужно выплатить (обычно не более 10% от задолженности), и процента по кредитной карте.

Минимальный платёж помогает вам улучшить кредитную историю. Каждый месяц, отправляя деньги вовремя, вы демонстрируете свою финансовую дисциплину и ответственность. Банк видит, что вы способны управлять своими финансами и выплачивать долги. У этого множество плюсов: например, в дальнейшем вам будет проще взять кредит.

Поэтому даже если у вас есть временные финансовые трудности, старайтесь вовремя вносить минимальный платёж. Так вы сохраните свою репутацию перед банком и сможете избежать неприятных последствий.

Каждый месяц сумма минимального платежа обновляется после окончания периода оплаты. Если владелец карты не вносит деньги в определённый срок, банк может начислить дополнительные проценты и комиссию за пользование картой.

Отследить дату платежа просто. Она всегда указана в мобильном приложении банка.

Как узнать минимальный платёж по кредитной карте?

Информация об очередном минимальном платеже появится на следующий день после окончания отчётного периода в сведениях о задолженности по карте.

Эту информацию можно посмотреть в личном кабинете на сайте банка или в мобильном приложении. Для этого выберите необходимую кредитную карту и увидите всю информацию о задолженностях, лимите и следующих платежах.

Более того, некоторые банки отправляют СМС с напоминанием о минимальном платеже и общей сумме долга. Важно помнить, что карту нужно пополнить до этой даты. А лучше за 5-7 дней, чтобы деньги точно успели поступить на счёт.

Если ни один из перечисленных вариантов вам не подходит, для уточнения информации вы всегда можете связаться с консультантами банка по телефону — 8 (800) 200-09-81.

Как рассчитать минимальный платёж по кредитной карте самостоятельно?

Чтобы рассчитать сумму минимального платежа по вашей кредитной карте самостоятельно, изучите условия обслуживания вашего банка. Обычно сумма зависит от процентной ставки и общей задолженности в отчётный период.

Например, ставка по кредитной карте в вашем банке составляет 20%, размер минимального платежа — 5% от задолженности отчётного периода, при этом на первые 3 месяца действует беспроцентный период, а вы потратили 100 000 рублей.

В период действия беспроцентного периода минимальный платеж по кредитной карте составит:

100 000 х 0,05 = 5000

После окончания беспроцентного периода по кредитной карте банк начинает дополнительно начислять проценты. Тогда обязательный платёж можно посчитать таким способом:

100 000 х 0,05 + (100 000 * 0,2365 : 365) х 30 = 5000 + 1643,84 = 6643,84

6643,84 — это и будет ваш минимальный платёж.

Что будет, если не погасить минимальный платёж по кредитке?

Если пользователь пропускает дату минимального платежа, банк может наложить на него штраф, который рассчитывается как процент от суммы долга за каждый день. Кроме того, льготный беспроцентный период может быть аннулирован, и клиенту придётся оплачивать проценты за покупки в прошедшем расчётном периоде. Банк добавит их в ближайшую выписку.

Некоторые банки также могут заблокировать весь оставшийся кредитный лимит на карте, чтобы предотвратить дальнейшие просрочки платежей.

Кроме того, если опоздать с платежом, можно испортить свою кредитную историю. Ситуация не безвыходная, однако она может повлиять на дальнейшие отношения с банками. Чтобы исправить положение и вернуть доверие, нужно будет постараться. Поэтому лучше вообще не допускать просрочек.

Что делать, если нет возможности внести платёж вовремя?

Если вы столкнулись с временными трудностями и не можете внести платёж вовремя, не стоит паниковать. Важно сохранять спокойствие, связаться с банком и объяснить причину просрочки. Так вероятность найти компромиссное решение и избежать дополнительных расходов значительно увеличивается. Помните, что честное и открытое общение с банком может помочь избежать негативных последствий. Предложите свои варианты решения проблемы и будьте готовы к компромиссам.

Отправьте документы, которые смогут подтвердить ваши финансовые трудности, в чат с поддержкой или подготовьте их для личной встречи с консультантом. Это может быть справка о том, что вы остались без работы, или 2-НДФЛ при снижении дохода на 30% и более.

Отвечайте на звонки от сотрудников банка. Они стремятся выяснить причины просрочки и найти способы помочь вам. Они могут предложить изменить условия договора, реструктурировать долг или предложить сейчас внести только минимальный платёж.

Поищите временные источники дохода. Может быть, вы сможете временно устроиться на подработку, продать неиспользуемые вещи или попросить помощи у родственников. Главное — не откладывать проблему, а активно искать возможности её решения.

Для того чтобы снизить негативное влияние на вашу кредитную историю, старайтесь вносить как можно больше, даже если это будет не полный платёж. Следите за тем, чтобы все договорённости с банком были официально оформлены, сохраняйте всю переписку и документацию. В случае возникновения проблем с кредитором вы можете обратиться к Финансовому омбудсмену для защиты ваших прав.

В случае, если вы не отвечаете и не возвращаете деньги, банк будет вынужден обратиться в суд и действовать через него. Помните, что кредитный лимит — это деньги вкладчиков и банк обязан вернуть их.

Как избежать долговых ловушек: советы по управлению кредитной картой

Если допустили одну просрочку — не страшно. Главное — скорее внести платёж и не попадать в подобные ситуации в будущем. А чтобы не угодить в долговую яму, следуйте следующим советам:

-

Планируйте бюджет и фиксируйте свои расходы.

Первый шаг к финансовой грамотности — планирование бюджета. Выпишите свои расходы. Определите степень их необходимости и приоритетные цели. Ими могут быть отпуск, покупка автомобиля, ремонт квартиры, погашение кредита. Конкретные планы будут мотивировать вас откладывать больше денег.

-

Используйте приложение для учёта финансов.

Чтобы ничего не забыть, фиксируйте все необходимые операции в приложении. Ваши данные будут находиться в одном месте. Так вы будете спокойны, что ничего не пропустите.

-

Не тратьте больше, чем можете вернуть.

Избегайте импульсивных покупок с помощью кредитной карты. Помните о том, что деньги в любом случае необходимо вернуть. Принимайте решения холодной головой, исходя из своего бюджета, и не поддавайтесь искушениям.

-

Создайте финансовую подушку на случай непредвиденных обстоятельств.

Это совет не совсем про кредитку, но он могут значительно облегчить вам жизнь в непредвиденной ситуации.

Старайтесь откладывать 10% от своего дохода каждый месяц. Подключите автоматические переводы на накопительный счёт, чтобы каждый месяц определённая сумма точно попадала в копилку. Финансовая подушка поможет вам сохранить качество жизни в случае потери работы, болезни или неожиданных крупных трат и быстро погасить задолженность, если решите закрыть кредитку.